Что будет с базовой ставкой в Казахстане: аналитики увидели ответ в движении курса

Учитывая внутренние и внешние риски, НБК будет вынужден сохранять умеренно жесткие денежно-кредитные условия, считают эксперты.

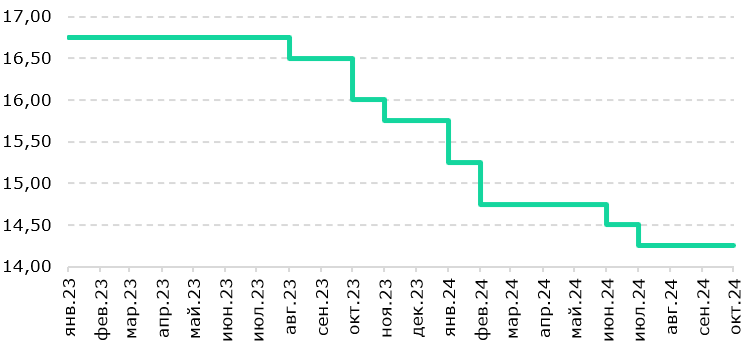

В пятницу, 29 ноября, Национальный банк озвучит очередное решение по базовой ставке, которая на данный момент составляет 14,25%. В условиях усиления проинфляционных факторов в текущем году монетарный регулятор дважды сохранял ставку на неизменном уровне – в августе и октябре. Принимая во внимание текущее ускорение инфляции, НБК с большей вероятностью сохранит текущий уровень ставки, что в целом оправдано на фоне сохранения стимулирующей фискальной политики, ослабления обменного курса, а также продолжения роста регулируемых цен. Такой прогноз даёт аналитический центр Halyk Finance, передает inbusiness.kz.

В октябре годовая инфляция ускорилась до 8,5% против 8,3% в сентябре, сохраняясь выше целевого ориентира НБК. В разрезе потребительской корзины ускорению инфляции способствовал рост цен на непродовольственные товары и услуги на фоне некоторого замедления цен на продовольственные товары.

Фискальное стимулирование остается ключевым фактором инфляционного риска. Объём трансфертов из Национального фонда для финансирования бюджетного дефицита на конец октября составил 4,67 трлн тенге, что существенно выше изначальных планов правительства на текущий год. В ноябре был опубликован проект Закона "О внесении изменений и дополнений в Закон "О республиканском бюджете на 2024-2026 годы", предполагающий внесение корректировок в бюджет 2024 года. Главное изменение — увеличение целевого трансферта из Нацфонда в бюджет на 2,0 трлн тенге (с 1,6 трлн до 3,6 трлн тенге). Таким образом, общая сумма официальных трансфертов из Нацфонда в бюджет (гарантированный и целевой) составит в текущем году 5,6 трлн тенге, а в совокупности со сделкой по покупке акций АО "Казатомпром" в июле – 6,1 трлн тенге.

Рис. 1. Уровень базовой ставки, %

"Учитывая внутренние и внешние риски, НБК будет вынужден сохранять умеренно жесткие денежно-кредитные условия, удерживая базовую ставку на высоком уровне, значение которой он, вероятно, сохранит на предстоящем заседании. Также мы считаем, что НБК сохранит базовую ставку на том же уровне и на первом заседании в следующем году (17 января).

В целом мы прогнозируем более медленные темпы снижения базовой ставки в следующем году, так как сложившиеся в текущем году проинфляционные факторы будут оказывать влияние на цены в среднесрочном периоде, препятствуя достижению таргета по инфляции", — пишет аналитик HF Динара Шоланова.