Самый "умный" рынок предсказывает бурный рост цен в Казахстане

Кривая доходностей долгового рынка отражает страх инфляционного бума в ближайшие четыре года.

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор рынка ценных бумаг Казахстана за первое полугодие 2025 года, передает inbusiness.kz.

Ключевые тенденции периода

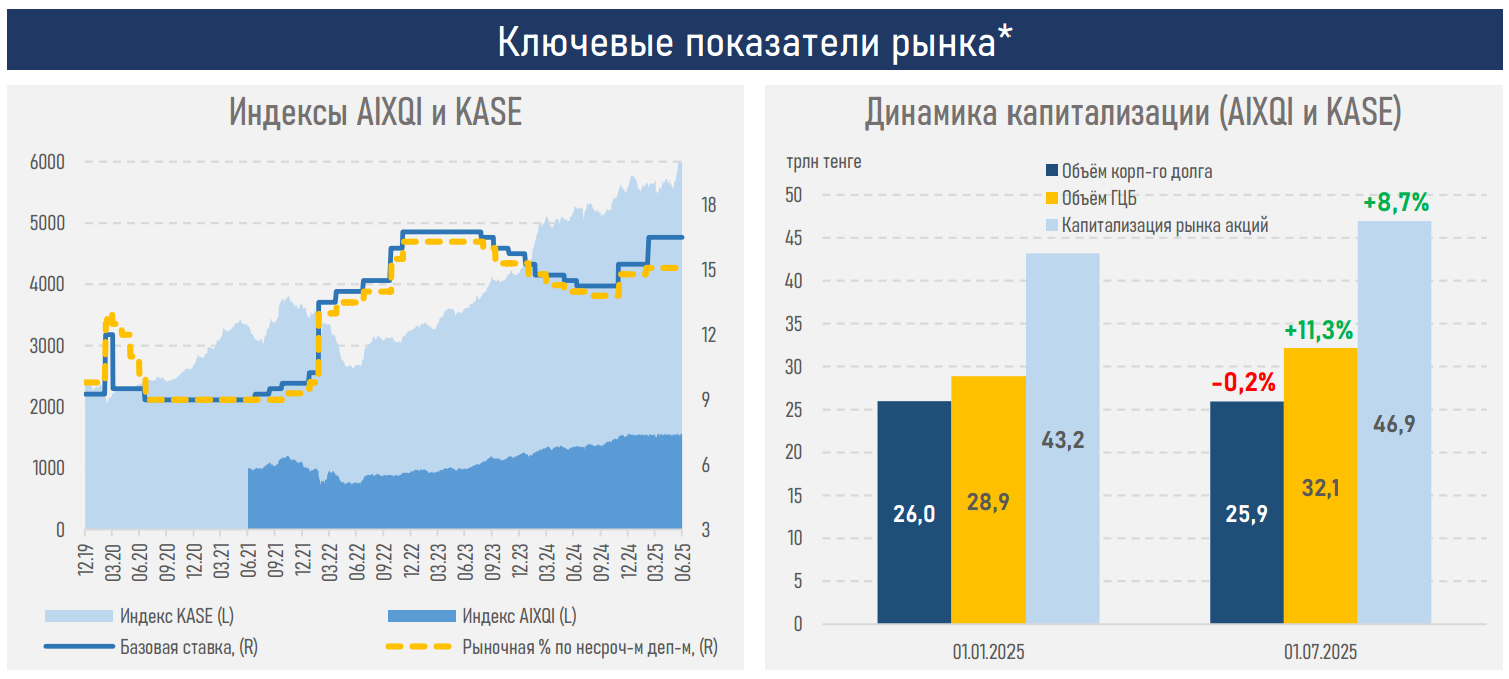

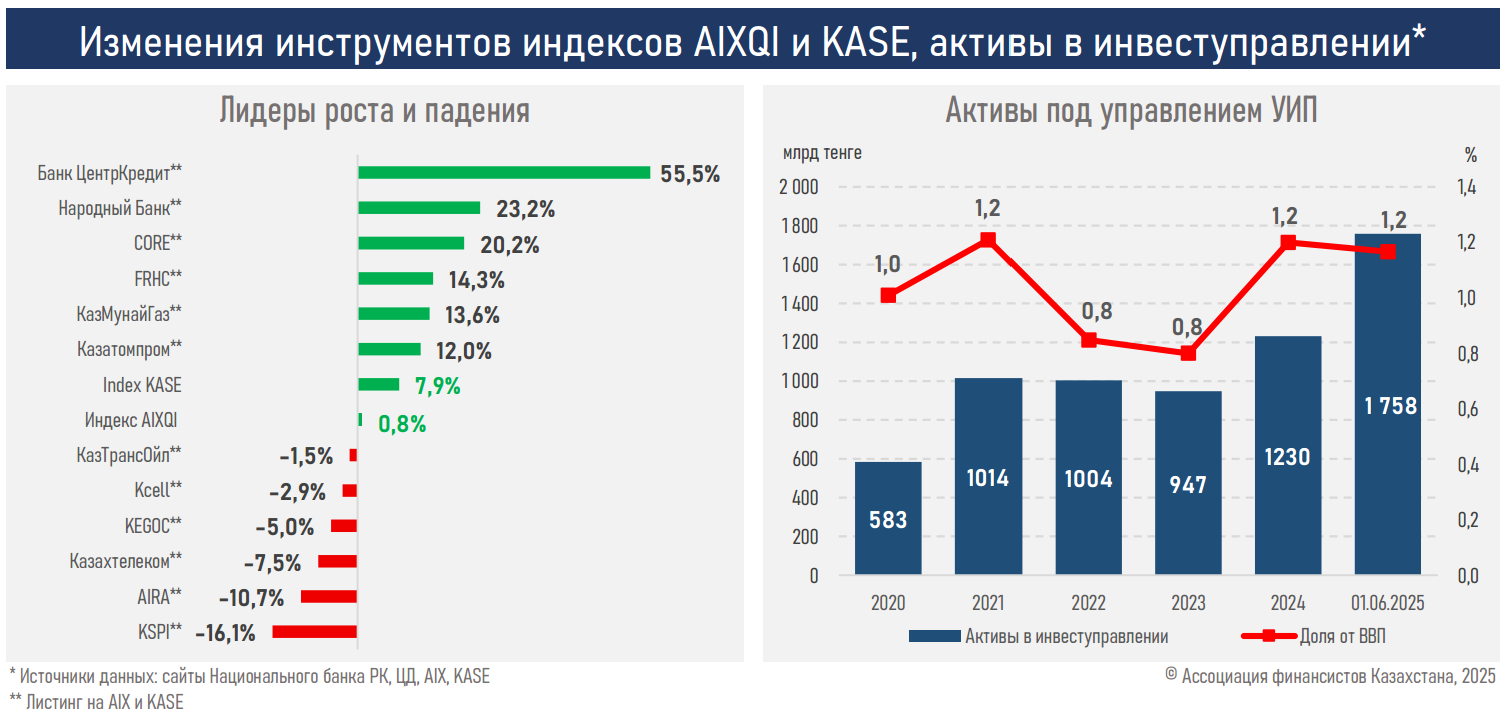

- На фоне ужесточения монетарных условий в стране и высокой волатильности аппетита к риску на мировом рынке капитала фондовый рынок РК в 1-м полугодии 2025 года продемонстрировал умеренный рост (AIXQI на 0,8%, KASE — 7,9%), значительно уступающий показателям за аналогичный период 2024 года (10,3% и 23,0% соответственно).

- Изменения в "голубых фишках" были разнонаправленными: наибольшим спросом у локальных инвесторов пользовались отдельные представители финсектора — БЦК (+55,5%,) Народного Банка (+23,2%) и FRHC (+14,3%). Поддержку акциям финсектора могли оказывать ожидания дальнейшего роста бизнеса и финрезультатов, обратный выкуп акций, а также дивидендный фактор.

- В то же время бумаги отдельных эмитентов оставались под давлением (см. ниже) на фоне пересмотра дивидендной политики, корпоративных событий, пересмотра инвесторами ожиданий по финансовым результатам и потенциалу роста. Дополнительное давление оказывали внешние рыночные факторы, высокая процентная ставка и снижение инвестиционного оптимизма в отдельных секторах.

- Суммарный объём торгов индексными акциями (AIX+KASE) составил ₸158,7 млрд (+54%), где более половины торгов пришлось на трёх представителей — акции КМГ (21% от всего объёма торгов), Казахтелекома (17%) и Народного Банка (13%).

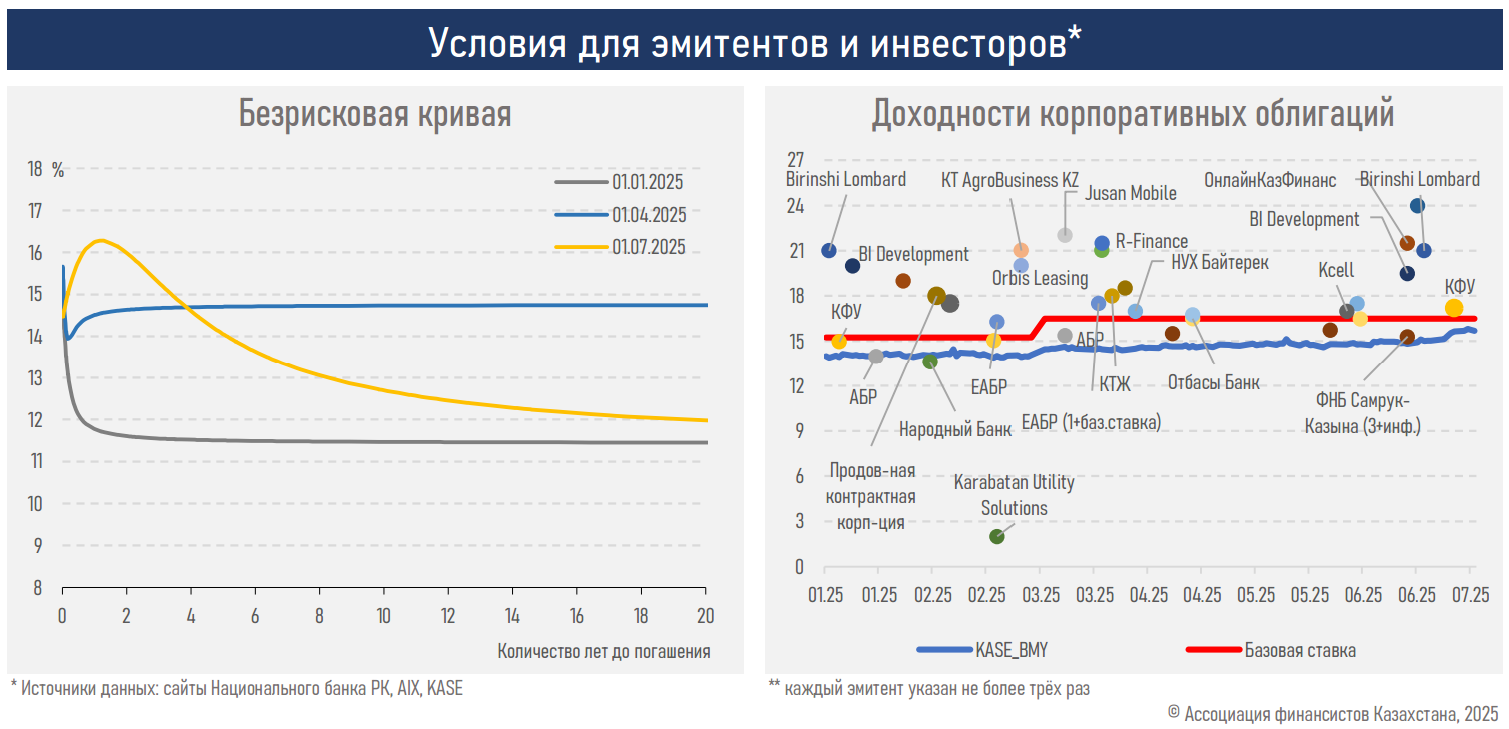

- Безрисковая кривая доходности ощутимо поднялась практически по всей длине по сравнению с началом года. Это прямое следствие повышения базовой ставки и сохраняющегося инфляционного давления. Наибольший рост показали среднесрочные участки (1–4 года), где доходности увеличились на 300–450 б.п., опережая изменения в кратко- и долгосрочном сегментах (изменения в пределах 50-200 б.п).

- Индекс доходности корпоративных облигаций (KASE_BMY) также показал рост на 110 б.п. — до 14,92% годовых, что аналогично повышению базовой ставки (+125 б.п.). Доходности по корпоративным облигациям следуют за общим трендом повышения процентных ставок в экономике.

- Несмотря на жесткие финансовые условия, размещения корпоративных облигаций заметно возросли (+42%, с ₸1,3 трлн до ₸1,9 трлн) на фоне высокой активности представителей квазигоссектора (НУХ Байтерек — ₸367 млрд, КФУ — ₸158 млрд, БРК — ₸82 млрд, Продовольственная контрактная корпорация — ₸44 млрд), отдельных БВУ и МФО (см. ниже).

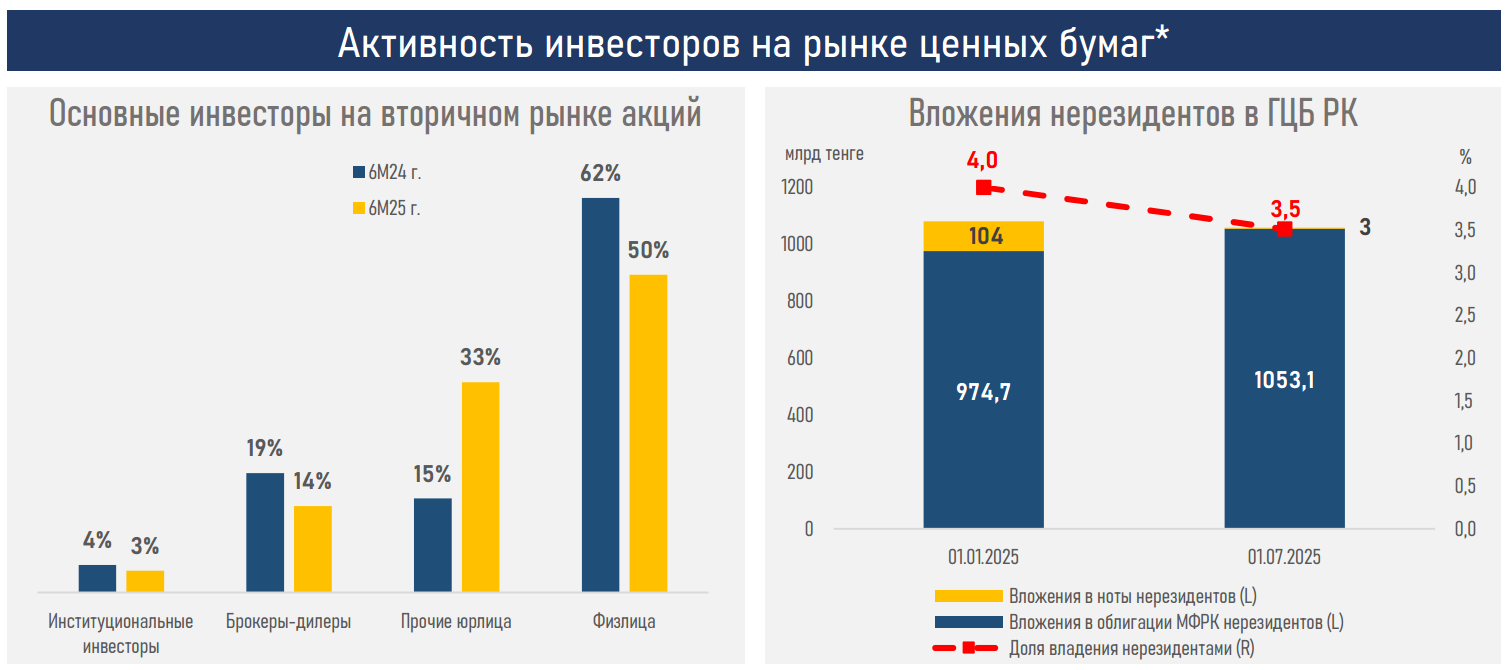

- Однако высокие ставки не удержали нерезидентов, которые сократили свои позиции в ГЦБ РК, практически полностью выйдя из нот НБРК (см. ниже). Это во многом является результатом глобального бегства инвесторов от риска, ухудшениями ожиданий по курсу нацвалюты, налоговыми изменениями.

- Сохранение жёсткой монетарной политики, ослабление курса, пересмотр налоговых условий и нестабильность на мировых фондовых и сырьевых рынках могут сдерживать дальнейший приток ликвидности на рынок. В таком случае динамика локальных индексов останется сдержанной.

Резюме

Жесткие монетарные условия, высокая доходность безрисковых инструментов, ослабление тенге и налоговые изменения оказали влияние на поведение инвесторов: нерезиденты практически полностью вышли из нот НБРК, а умеренный приток ликвидности на рынок акций мог быть обеспечен в основном за счёт реинвестиций полученных дивидендов и локального спроса. На этом фоне индексы AIXQI и KASE показали ограниченный прирост, при этом динамика по отдельным эмитентам была разнонаправленной на фоне корпоративных событий, пересмотра дивидендных политик и высокой чувствительности к внешнему фону.

На рынке корпоративных облигаций наблюдался всплеск активности, особенно со стороны квазигоссектора, несмотря на рост общий ставок в системе. Это говорит о сохраняющейся потребности в заимствованиях, а также о невысокой гибкости эмитентов в условиях дороговизны и ограниченной альтернативы долгосрочного финансирования в нацвалюте.

Несмотря на умеренный рост фондового рынка РК в первые 6 месяцев 2025 года, перспективы на второе полугодие остаются неоднозначными и могут определяться динамикой инфляции и базовой ставки, устойчивости курса тенге, доходов населения и предприятий, предсказуемости налогово-бюджетной политики и регуляторной среды. Отметим, что высокие ставки в системе с высокой вероятностью сохранятся до конца года из-за высоких проинфляционных рисков, ослабления тенге и принятия нового налогового кодекса.

Сохраняющиеся риски внешней волатильности, включая динамику мировых цен на сырьё, усиление торговых споров в мировой экономике, геополитическую неопределённость в регионе и возможные колебания глобальных процентных ставок, также будут влиять на рыночный сентимент. В этих условиях активность участников может оставаться выборочной, с фокусом на устойчивые, предсказуемые секторы со стабильными дивидендами. Существенное оживление возможно при смягчении финансовых условий, снижении внешних и внутренних рисков, влияющих на инвестрешения.