Строительный сектор Казахстана растет за счет господдержки инфраструктурных проектов

Однако для устойчивого роста необходима интеграция с развитием производств стройматериалов и технологий

В первой половине 2025 года строительная отрасль Казахстана демонстрирует ускорение темпов роста по сравнению с аналогичным периодом 2024 года, передает inbusiness.kz со ссылкой на аналитический центр Halyk Finance.

Большая часть строительных работ была осуществлена в сегменте инженерных сооружений, показавшем наиболее выраженную положительную динамику. Высокие темпы роста демонстрирует сектор строительства социальных объектов. Наблюдаются региональные дисбалансы в динамике строительной отрасли – традиционно нефтяные регионы показали отрицательные значения роста.

"Основным фактором развития сектора является реализация масштабных программ, поддерживаемых государственным финансированием и направленных на строительство и модернизацию инфраструктурных объектов, включая инженерные и транспортные сети, социальные учреждения. Мы считаем, что строительная отрасль в этом году сохранит положительную динамику за счёт господдержки в инфраструктурные проекты. Однако для устойчивого роста необходима интеграция с развитием производств строительных материалов и технологий. Без поддержки смежных отраслей строительство имеет ограниченный мультипликативный эффект", — пишет аналитик Арсен Сариев.

В 1-й половине 2025 года строительная отрасль продолжила демонстрировать ускорение темпов роста до 18,4% г/г (в 1-м полугодии 2024 года — 8,6% г/г) на фоне масштабной реализации государственных инфраструктурных программ, модернизации и строительства дорожной инфраструктуры и инженерных сетей, активной фазы ввода в эксплуатацию объектов социального назначения. Показатель ввода в эксплуатацию жилья демонстрирует более умеренный рост. Объём введённого жилья вырос с 1% г/г в 1-м полугодии 2024 года до 6,6% г/г в январе-июне 2025 года. В зимние месяцы данный показатель имеет более низкие значения в силу сезонности работ (Рис. 1).

Рис. 1. Динамика строительных работ, % г/г

За январь-июнь 2025 года наблюдается замедление темпов роста строительства жилых зданий (+15,8% г/г за январь-июнь 2025 года против 22,4% г/г за январь-июнь 2024 года) (Рис. 2). Объём работ по строительству нежилых зданий увеличился на 5,2% г/г, строительство различных инженерных сооружений продемонстрировало наиболее выраженную положительную динамику — 29,2% г/г. Большая часть строительных работ за январь-июнь 2025 года пришлась на сегмент инженерных сооружений (50,9%) и нежилых зданий (31,3%), осуществляемых в рамках государственных инфраструктурных проектов и программы по строительству школ. Так, темпы ввода ученических мест в новых общеобразовательных учреждениях в 1 полугодии 2025 года превысили показатели предыдущего года примерно в 14 раз, а инвестиции в сектор образования выросли более чем в 3 раза (Рис. 3).

Рис. 2. Рост объёмов строительной деятельности, % г/г

Рис. 3. Структура ввода в эксплуатацию социальных объектов

За первое полугодие было введено в эксплуатацию 7,9 млн кв. м жилой площади. Основную долю в структуре финансирования составили собственные средства застройщиков и населения — 93,3% от общего объёма (Рис. 4). На государственные источники финансирования, включая республиканский и местный бюджеты, пришлось лишь около 4% от общего объёма жилой площади. Распределение объёма строительных работ по типам предприятий показывает, что наибольший вклад в совокупный объём приходится на малые предприятия, доля которых составляет 50,6% (Рис. 5). Это говорит о высокой активности малого бизнеса в строительной отрасли, обеспечиваемой сочетанием гибкости малых предприятий, господдержки и низких входных барьеров.

Рис. 4. Общая площадь жилых зданий по источникам финансирования, %

Рис. 5. Объём строительных работ по размерности

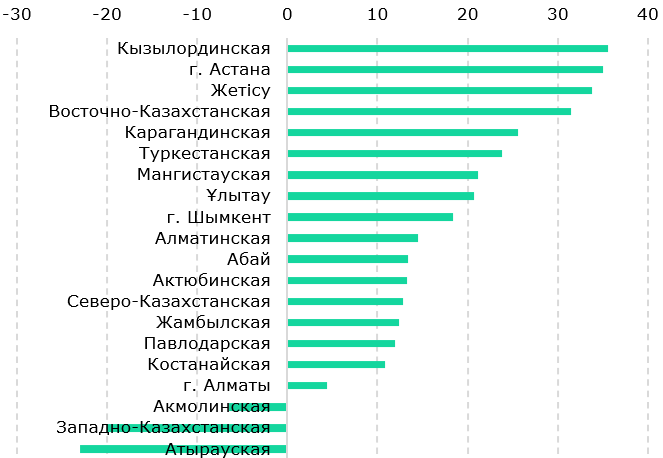

Данные по строительным работам в региональном разрезе за 1-м полугодие 2025 года демонстрируют ярко выраженную пространственную неоднородность строительной активности в Казахстане (Рис. 6). В частности, наибольшие темпы роста наблюдаются в Кызылординской области, городе Астана и Жетысуской области, где прирост составил 35,6% г/г, 35% г/г и 33,8% г/г соответственно. Отмечается, что столь выраженное ускорение строительной деятельности в Кызылординской области связано с реализацией государственных инфраструктурных программ, нацеленных на модернизацию социальной и инженерной инфраструктуры, а также эффектом низкой базы, наблюдавшийся в предыдущем году. Динамика в городе Астана обусловлена продолжающимся интенсивным развитием столицы, которое традиционно сопровождается крупномасштабным жилищным строительством, возведением объектов общественного и административного назначения. В случае области Жетысу высокая активность объясняется интенсификацией работ по благоустройству, расширением жилищного строительства и инфраструктурной модернизацией области.

Рис. 6. Объём выполненных строительных работ по регионам, % г/г

В то же время ряд регионов демонстрируют отрицательную динамику строительных работ. Так, наибольшее снижение объёмов зафиксировано в Атырауской (-22,9% г/г), Западно-Казахстанской (-20,0% г/г) и Акмолинской (-6,5% г/г) областях. Прежде всего, столь резкое сокращение строительной активности в Атырауской и Западно-Казахстанской областях является следствием завершения крупных нефтегазовых и инфраструктурных проектов, ранее обеспечивавших значительный мультипликативный эффект для экономик данных областей, в том числе завершение Проекта будущего расширения на Тенгизе. В Акмолинской области снижение связано со сравнительно низкой инвестиционной привлекательностью на фоне Астаны, которая аккумулирует основные бюджетные и строительные ресурсы.

"Таким образом, ускорение темпов роста строительной отрасли было поддержано масштабной реализацией инфраструктурных проектов, поддерживаемой государственным финансированием. При этом сохраняются риски и структурные ограничения, связанные с ограниченным влиянием отрасли на долгосрочный рост экономики. Для обеспечения устойчивого и качественного развития отрасли необходим переход от экстенсивной модели, основанной на расширении бюджетных расходов, к интенсивной модели технологического обновления отрасли, развитию частного капитала и усилению кооперации с производственными секторами экономики," — подчеркивается в аналитической заметке.